20代は多くの人が学生から社会人になりはじめる時期で、正式に資産形成を始めていこうと意気込む人も多いと思います。

私も大学4年次に就職先が決まってからは社会人生活に向けて少しずつお金に関する本を読んだりしていました。

そして、実際に社会人生活と同時に資産形成をスタートし、試行錯誤を続けてきました。

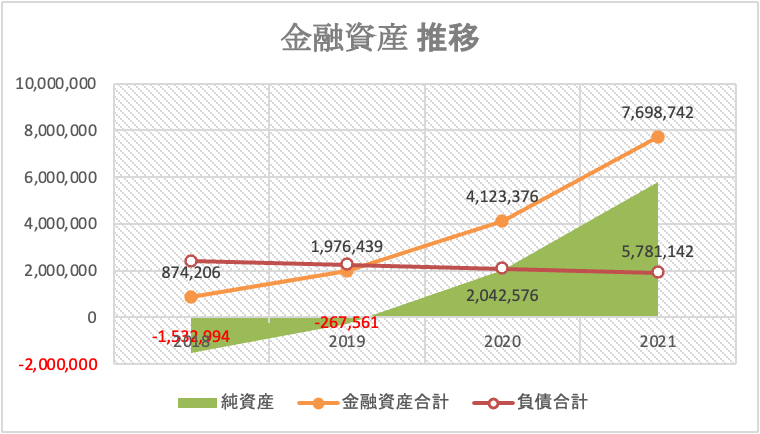

現在私は社会人4年目の27歳ですが、0から構築した金融資産も7,698,742円に到達しました!

資産形成は地道で非常に時間がかかるものですが、これまで取り組んできたことは非常にシンプルなものばかりです。

そこで本記事では、これから資産形成に取り組んでいこうと考えている20代の方々に向けて、実際に私が資産形成に取り組んできた中で効果の高いと感じた手法や今のうちに読んでほしいおすすめの本を紹介していきます。

資産形成は若いうちから取り組むほど有利と言われるほど、早く資産形成に取り組み始めて損することはないので少しずつできることから始めていきましょう!

- これから資産形成に取りんでいこうと考えている20代

- これからの社会人生活に向けてお金のことが気になっている学生

- 他の人がどういう風に資産形成に取り組んでいるのか気になる人

【Step0】資産形成を始める目的を明確にしよう!

これから資産形成に取り組んでいこうと考えているのなら、漠然としていてもいいので目的を明確にしておくと良いです。

目的が明確になっていないと、行動するモチベーションも上がらないですし、場合によっては苦しく感じるかもしれません。

人によってお金を貯める動機は様々ですし、むしろ20代のうちは今しかできないことに惜しみなくお金を使う方が重要です。

- 老後の資金を蓄えておきたいから資産形成を始める

- FIRE(アーリーリタイア)したいから積極的に資産形成に取り組む

- 20代のうちは友人関係や体験にお金を積極的に使いたいからそこまで切り詰めて資産形成はしない

など漠然とでも構いませんので、資産形成の目的を明確にしておきましょう!

ちなみに私はお金は自由の土台といった考え方に基づき、いつでも自分のやりたいことを好きなタイミングでできるようになるためにサイドFIREを目指して資産形成に取り組んでいます。

【関連】≫【サイドFIREの魅力を徹底解説】サイドFIREこそが理想のライフスタイル!!

資産形成の目的を明確にするにあたって、お金を貯めることと使うことのバランスが非常に重要だと考えさせられる良書を2冊紹介しておきます。

| タイトル | 幸福の「資本」論 |

| 著者 | 橘玲 |

| おすすめポイント | ・幸福な人生を手に入れるための資産形成の3つの土台「金融資産」「人的資本」「社会資本」について理解が深められる ・8つの人生パターンが紹介されており、自分が目指したい資産形成の方向性を定める参考になる |

【関連】≫【書評/要約】『幸福の資本論』橘玲|幸福に生きるための人生設計

| タイトル | DIE WITH ZERO |

| 著者 | ビル・パーキンス |

| おすすめポイント | ・自分にとって大切なことが何かを知り、その経験に惜しまずお金を使うことの重要性を痛感させられる ・人生は経験の合計であり、その合計された経験の豊かさが人生の充実度を測る物差しになることを教えてくれる |

【関連】≫【書評/要約】『DIE WITH ZERO』ビル・パーキンス|ゼロで死ぬ

【Step1】資産形成の公式を理解しよう!

資産形成には非常に重要な以下の公式があります。

収入-支出+(資産×運用利回り)

資産を増やすためには

- 収入を上げる

- 支出を下げる

- 余剰資金を投資に回して運用利回りを上げる

といった3つの方法があることを示している公式です。

これから資産形成に取り組んでいくのであれば、基本的な考え方となるのでぜひ覚えておきましょう。

スポンサーリンク

【Step2】20代から資産形成するために取り組むべきこと

では、ここから20代でお金を貯めるために実践してほしいことを紹介していきます。

いずれも私が社会人1,2年目で取り組んだ内容で、簡単にできることばかりです。

そして、これらの資産形成の土台づくりをやってしまえば長期にわたって効果を発揮します。

【貯蓄編】

まず社会人になったら1番最初に実践してほしいことが、先取り貯蓄の活用です。

先取り貯蓄は、給与が入ってきたら毎月一定の金額(割合)を先に貯蓄に回し、残った金額で生活をやりくりするといったシンプルな貯蓄法になります。

先取り貯蓄のいいところは、貯金を”仕組み化”できるのでこのルールさえ守れれば自然とお金が貯まる体質になるという点にあります。

”貯金のバイブル”本とも言われる『私の財産告白』(本多静六)や”100年読み継がれるお金の名著”『バビロン大富豪の教え』でも推奨されている手法です。

ちなみに『私の財産告白』では収入の1/4(25%)を、『バビロン大富豪の教え』では収入の1/10(10%)を先取り貯蓄せよと述べています。

【関連】≫【要約】『私の財産告白』本多静六|社会人になる前に読んでおきたい貯金のバイブル

【関連】≫漫画版『バビロン大富豪の教え』を要約|お金持ちになるために読んでおきたい1冊!

私も社会人1年目の頃はとりあえず給与の25%を貯蓄用口座に先取り貯蓄していました!

お金を貯めるファーストステップは先取り貯蓄の活用にあるので、まずは無理のない範囲で金額や割合を定めて先取り貯蓄をやってみてください。

【支出編】

続いて、支出を下げるために取り組んでほしいことを紹介します。

- 家計簿をつけてお金の流れを把握する

- 生命保険の加入は最小限でOK!

- 通信費の削減

- ふるさと納税

家計簿をつけてお金の流れを把握する

支出を下げるのに直接効果はなさそうですが、意外に効果があるのが家計簿です。

家計簿をつける最大の意義は自身のお金の流れを把握できるところにあります。

家計簿をつけることによって自分がどういった費目にお金を使っているのか客観視することができ、無駄が多い場合には対策を講じることもできるようになります。

また、メンタリストDaiGoの『突破力 無理なく限界を突破するための心理学』では家計簿をつけるだけで客観性が育つとも述べられていました。

自分の収入をつけ続けている人は概してセルフコントロール能力が高い傾向にあり、家計簿をつけることによって衝動買いをしないだけでなく、ダイエットや仕事などあらゆる人生の場面で欲望に負けずにゴールを達成する確率が高くなる(マッコリー大学の調査)という点にも注目です。

家計簿アプリは私も使っていて非常に便利だと感じるマネーフォワードMEがおすすめです!

また、年に一度個人金融資産のバランスシートを作成することで、自身の金融資産の状況を明確に把握できるようになるほか、家計の見直しや資産運用の方向性などの戦略も立てやすくなります。

≫個人版バランスシート(Excel)の作り方を紹介!個人金融資産を可視化しよう!

生命保険の加入は最小限でOK!

若いうちからできるだけ早く知っておいた方がよかったと思うのが、生命保険の加入は最小限でOKということです。

日本国民は”最強の保険”との呼び声も高い健康保険に加入しているので、民間の生命保険に頼らなくても既にかなり手厚いセーフティネットに支えられているんですね。

- 自己負担額3割以内

- 高額療養費制度

といった2つのセーフティネットのおかげで、自己負担額はかなり抑えられます。

『いらない保険』という本の中に記載がありましたが、実は現役の多くの医師が「どんな病気でも、社会復帰や家庭復帰までの医療費は50万円で済む」と言っているそうです。

つまり、大半の人は健康保険で医療費を賄えるのにも関わらず、必要以上に保障をかけてしまっているということなんですね。

医療費等は貯蓄があれば十分心配いらないと思いますし、死亡時の保険は掛け捨てで最低限の加入にしておきましょう。

くれぐれも貯蓄型の生命保険だけには加入しないようにしてください。

保険に関しては健康保険などの公的な保障制度を理解し、保険加入を最小限にするといった考え方が非常に重要です。

『いらない保険』という本を読めば、私たちが加入している健康保険の素晴らしさだったり、保険に加入する際の重要な考え方が学べるので読んでおくことをおすすめします。

【関連】≫【書評/要約】『いらない保険』を読んで生命保険が本当に必要かどうか考えよう!

実は私も社会人1年目の頃は保険に無知で、普通に営業マンに勧められた貯蓄型の生命保険に加入していた過去があります…

生命保険の必要性を勉強し直し、貯蓄型の生命保険を解約して掛け捨ての生命保険に切り替えただけでだいぶ家計が改善したので効果は大きいですよ!

通信費の削減

保険の見直しと並んで支出を削減する効果が非常に大きいのが格安SIMの導入です。

固定費は一度見直すと、その後も効果が持続するので効果が絶大なんですよね。

近年は菅政権の通信料引き下げの施策もあり、どの通信会社も安いプランを打ち出しています。

私は楽天経済圏の恩恵を受けるために楽天モバイルを利用していますが、料金が安いからといって特に大きな不満を感じることはありません。

通信料引き下げのプランが打ち出される前に大手キャリアで契約していた時は月8,000円くらい支払っていたのですが、今は月2,000円以下に抑えられているので効果は非常に大きいと感じています。

現在はdocomoやSoftBank、auといった大手各社も独自の安いプランを打ち出しているのでぜひ積極的に通信費の削減に取り組んでみてください。

ふるさと納税

社会人になったらふるさと納税を始めるのも非常におすすめです。

ふるさと納税を簡単に説明すると、好きな自治体を選んで寄付を行うと、その自治体からお礼として返礼品がもらえて、さらに翌年の税金が控除されるといった非常にお得な制度です。

返礼品として日常生活で普段使っているような物を選べば一時的に支出を削減することもできますし、嗜好品を選べば少し贅沢なひと時を過ごせます。

ワンストップ特例制度を活用すれば確定申告も不要ですし、簡単なのでぜひやっておきましょう!

【投資編】

支出を削減するとお金がより貯まるようになると思いますが、余剰資金ができたら投資も始めましょう。

投資と聞くと、「難しそうだし、なんか危ないイメージがある」という人もいるかもしれません。

そんな方に投資の第1歩としてまず始めてほしいのがつみたてNISAです。

つみたてNISAは金融庁主導で始まった少額投資非課税制度で、投資ラインナップも厳選されたうえで非常に充実しています。

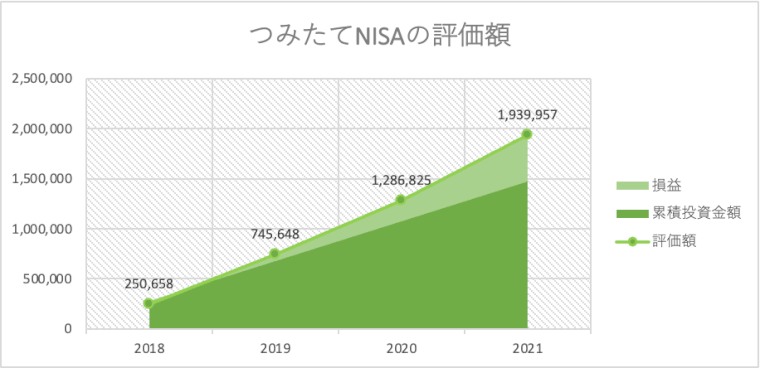

私も社会人1年目の頃からつみたてNISAを始めて現在まで継続していますが、4年で評価額は1,939,957円になっています。(投資金額:1,470,000円 損益:+469,957円 損益率:+31.97%)

資産形成と同様、つみたてNISAも成果が出るまでに時間がかかりますが、メンテナンスも少なく、本業や趣味、家族と過ごす時間にも支障が出ないのでおすすめです。

【マネリテ編】

続いてマネーリテラシーを高めるためにおすすめのコンテンツや書籍を紹介していきます。

まずは王道ですが、お金について理解を深めるならリベラルアーツ大学(リベ大)のYouTubeチャンネルが非常におすすめです。

リベ大では、人生を豊かにするための生き方・考え方・お金の知識が分かりやすく発信されており、役立つコンテンツが非常に充実しています。

私も2019年頃からリベ大のYouTube動画を見てマネーリテラシーを高めています。知っておくだけでだいぶ得するような情報もあるので気になる方はぜひ覗いてみてください。

また、書籍を通じてお金に対する重要な考え方を身につけておくこともおすすめです。

ここでは、これまで私がたくさんお金に関する本を読んできた中で特にこれから資産形成を始める人に向けて読んでほしいおすすめの本を5冊紹介しておきます。

- 『金持ち父さん貧乏父さん』ロバート・キヨサキ

- 『となりの億万長者』トマス・J・スタンリー&ウィリアム・D・ダンコ

- 『私の財産告白』本多静六

- 『お金は寝かせて増やしなさい』水瀬ケンイチ

- 『バビロン大富豪の教え』

【関連】≫【必読】新社会人に向けて読むべきお金の本おすすめ5冊を紹介!

いずれも名著ばかりですので、ぜひ読んでみてください!

【Step3】資産形成の先にはFIREという生き方もある!

これまで紹介してきた資産形成の手法は地味ですぐには効果を発揮しませんが、時間を味方につけて長期で取り組むことで成果が現れるようになります。

資産形成が進んでいくとお金がなかった頃よりはお金の心配をすることが少なくなりますし、自分が取れる選択肢も多くなっていることが実感できるはずです。

お金は自由の土台であり、金融資産がそれなりに大きくなればFIRE(Financial Independence, Retire Early:経済的自立と早期退職)という生き方を選択する道もあります。

今の時代は、若いうちにたくさんお金を貯めて早くリタイアし、自分の時間を取り戻すといった価値観の人も多くなり、FIREムーブメントも盛り上がりを見せています。

資産形成の先にはFIREという生き方もあるということを知っておくと嫌な社会人生活から脱却するための光も見えるので、ぜひFIREという生き方も知っておいてください。

【関連】≫【FIRE本おすすめ5冊を紹介】アーリーリタイアを目指すなら読むべし必読書

まとめ:資産形成は若いうちから取り組むほど有利

以上、これから資産形成に取り組んでいこうと考えている方に向けて、私自身が実際に実践してきてよかったことを紹介させていただきました。

改めて振り返ると、紹介してきた内容に目新しい手法はなく、どれも地味なものばかりです。

ただ、私も資産形成に取り組み始めて4年となりますが、地道に続けてきたことでしっかりと成果が現れていることを実感しています。

どれも地味な手法ばかりと述べましたが、逆に言うと誰でも比較的簡単に取り組むことができ、一度取り組んでしまえば持続的に効果を発揮して手間がかからないものばかりです。

個人の資産形成は時間が非常に強い味方となり、若いうちから資産形成に取り組むほど有利となりますので、ぜひ若いうちから資産形成を始めてみてください。

最後までご覧いただき、ありがとうございました。

スポンサーリンク