日本人の約8割の人が加入しているという生命保険ですが、本当に必要なのでしょうか?

また、必要以上に契約していないでしょうか?

保険に関する備え方はそれぞれの置かれた環境や属性によって変わってくると思いますが、健康保険などの基本的な制度の内容を把握し、自分の頭でしっかり考えて保険に加入することが重要です。

ただ、健康保険制度についても詳しく理解するのはなかなか大変ですし、どういった保険が自分にとって必要なのか判別するのも難しいですよね…

そこで、おすすめしたい書籍が後田亨さんと永田宏さんの著書『いらない保険』です。

私も社会人1年目の頃は健康保険などの制度を理解しておらず、必要以上に保険に加入してしまったという経験があります。

生命保険について考え直すきっかけとして『いらない保険』を読んでみましたが、保険に向き合うための本として非常に良かったです。

健康保険について基礎的な理解ができたり、様々なデータをもとにどれくらい医療費がかかるのかどうかが詳しく記載されている点がとても勉強になりました。

本記事では、『いらない保険』より「健康保険の2つのセーフティネット」と「保険加入の是非を考える4つのキーワード」について紹介していきたいと思います。

健康保険こそ最強の保険

まず、保険についての最も重要だと思う考え方について紹介します。

それは、健康保険などの公的な保障制度を理解し、保険加入を最小限にするということです。

保険自体は万が一に備えるために必要な仕組みであると思っていますが、必要以上に保険に加入していたり、意味もなく保険に加入しまっていて自身で自由に使えるはずのお金の使途を制限してしまうのは資産形成上よくないです。

私も実際に社会人1年目の時に保険に契約していた時は、後日振り返ると明らかに必要以上に保険に加入していたり、特に意味なく保険に加入していました。(特に意味なくと表記したのは、保険を貯蓄目的で勧誘されたのに保険を貯蓄目的で利用すると割に合わなさすぎるため)

保険はコストが見えにくいですし、実際に破格の手数料を支払って債券投資をする(貯蓄性の保険)よりも明らかに自分で投資にまわした方が有益です。

保険を契約したときの私もそうでしたが、必要以上に保険に加入してしまう背景には”知識がない”ということが挙げられます。

私が貯蓄性の保険商品があまりにも割に合わないと気付いたのも、保険を投資商品とみた場合に実際にどんなパフォーマンスなのかを計算してみたからです。

やはり、保険については営業マンに勧められるままではなく、自分で一度疑ってみるということが大事だと思います。

日本国民は最強の保険とも呼び声が高い健康保険に既に加入しているので、1つ知識として健康保険についてご理解いただき、自身の保険が本当に今のままで大丈夫なのかについて考えることが重要です。

第1のセーフティネット(自己負担額3割以内)

まず、第1のセーフティネットとして機能するのが、医療費のうち患者の自己負担は3割以内で済むということです。

厳密に言えば、小学校に上がる前の幼児は2割負担、それ以上の年齢の一般的な人は3割負担、70歳~74歳は(原則)2割負担、75歳以上は1割負担となります。

私もよく病院を利用したりしますが、負担額は3割ですし、非常に有難い制度であると感じています。

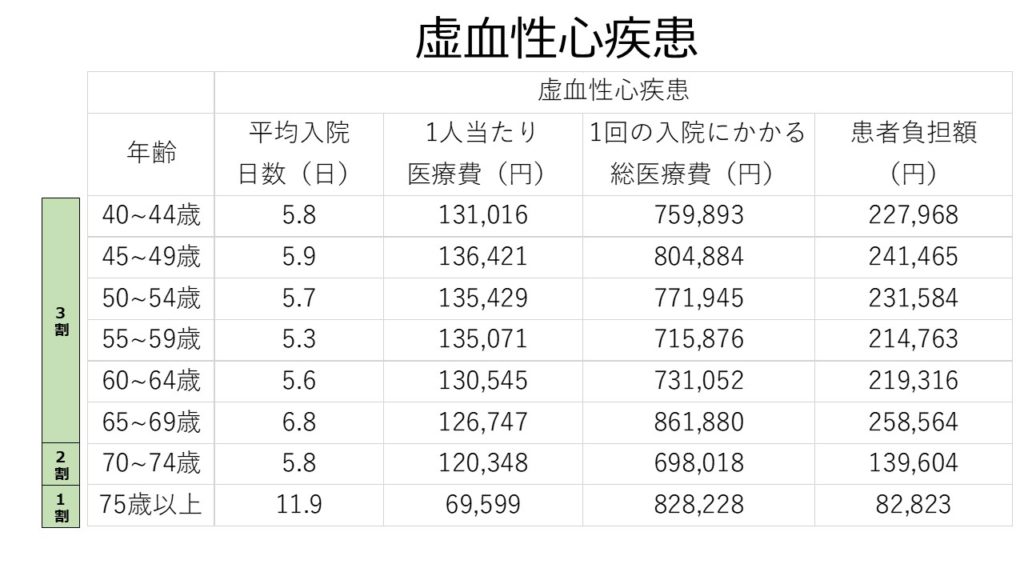

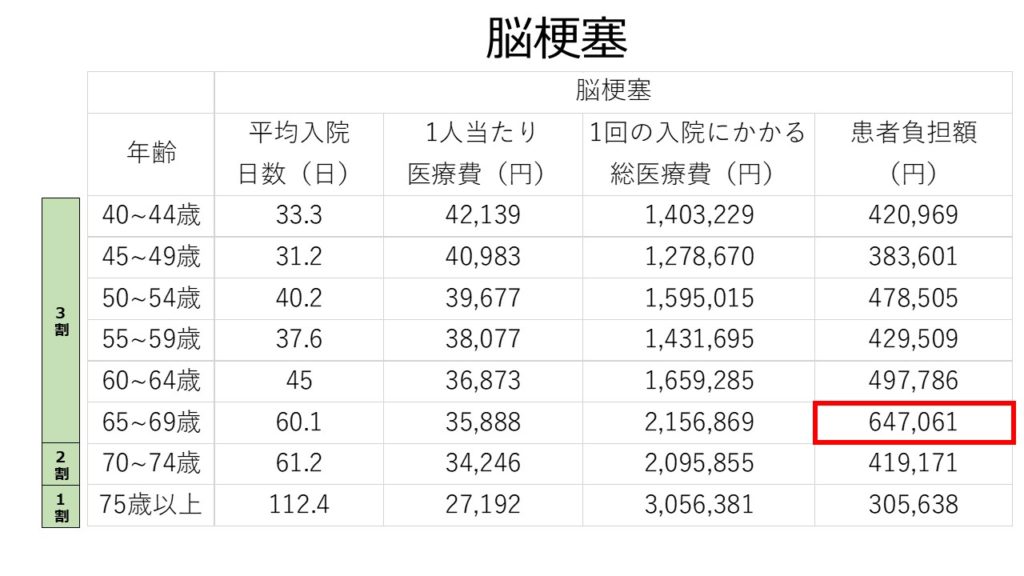

この制度を踏まえて、実際に「糖尿病」、「白内障」、「虚血性心疾患」、「脳梗塞」の4つ病気で入院した場合について本書で患者負担額が計算されていたので紹介させていただきます。

あくまで平均的な計算ではありますが、これらの計算から分かるのは意外と大した金額はかからないということです。

医療費ベースでみると、入院が短い病気の医療費は高くても100万円程度ですし、入院が長期に及ぶものでも300万円程度で収まりそうです。

ここに先ほど紹介させていただいた健康保険が適用されるので、自己負担額はさらに少なくなります。

4つの病気のうち一番負担額の大きい65歳~69歳の脳梗塞でも患者負担額は65万円程度です。

私もまだこれらの病気とは縁がないので、正直もっと必要なのかと思っていましたが、意外とお金はかからないみたいですね。

この金額で収まるのであれば、わざわざ保険に入らなくても生活防衛資金で賄えそうですね。

第2のセーフティネット(高額療養費制度)

先に説明した医療費のうち患者の自己負担は3割以内で済むという時点でも優れた機能でしたが、健康保険にはもう1つのセーフティネットがあります。

それが、高額療養費制度というものです。

簡単に説明すると、病院への1ヶ月間の支払いが一定の限度額を超えた場合には、超過分の医療費をほとんどタダ(超過分の1パーセント)にするというものです。

また、この限度額については個人ではなく、世帯にかかります。

つまり、一家全体の医療費が限度額を超えていれば、制度の適用を受けられるということです。

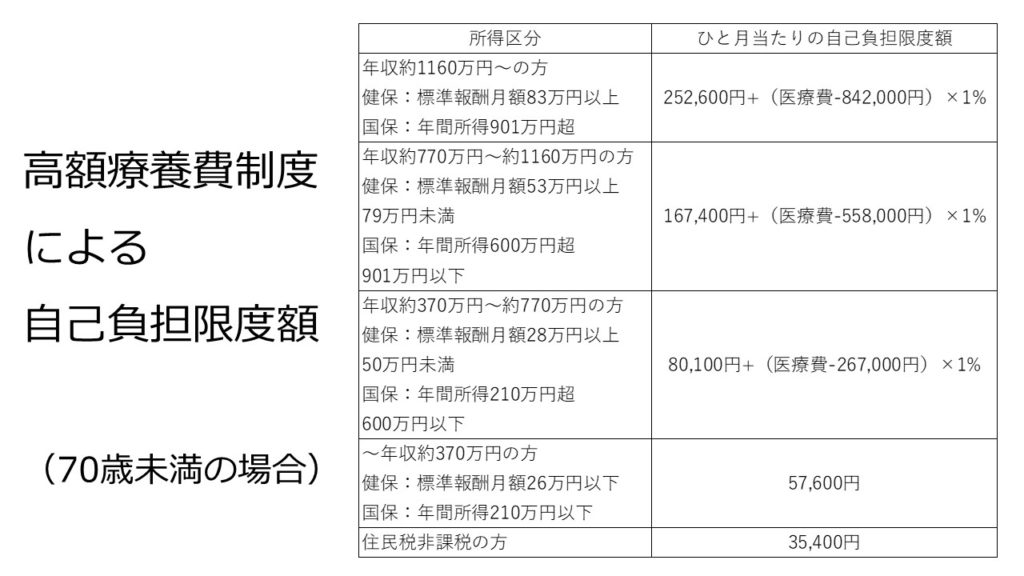

こちらについても図を用いて説明します。

上図のとおり、限度額は所得に応じて5段階に設定されています。

70歳未満の人の場合、たとえば年収約370万円~約770万円であれば、80,100円+(医療費-267,000円)×1%となっています。

この所得区分に該当する人を先ほどの虚血性心疾患で入院し、総額80万円の医療費がかかった場合を想定してみます。

もし、高額療養費制度がなければ、3割の自己負担と考えて、病院に24万円支払うことになります。

しかし、この計算式に当てはめると、80,100円+(800,000円-267,000円)×1%=85,430円となります。

この高額療養費制度のおかげで、80万円の医療費が自己負担85,430円で済むことになります。

健康保険って素晴らしいですね。この2つのセーフティネットによって、かなり自己負担額が抑えられます。

本書にも記載がありましたが、実は現役の多くの医師が「どんな病気でも、社会復帰や過程復帰までの医療費は50万円で済む」と言っているそうです。

あくまで平均的な試算ではありますが、多くの方が生活防衛資金をしっかり構築できていれば健康保険で保障は十分カバーできているということがお分かりいただけたかなと思います。

スポンサーリンク

保険加入の是非を考える4つのキーワード

前項では、我々が加入している健康保険の素晴らしさについて説明させていただきました。

医療費については、手厚い保障がついているということがお分かりいただけたと思います。

ただ健康保険の内容を理解して、手厚い保障があるなら保険は必要ないと片付けてしまうのは早計です。

場合によっては、保険をかけることは必要になってきます。

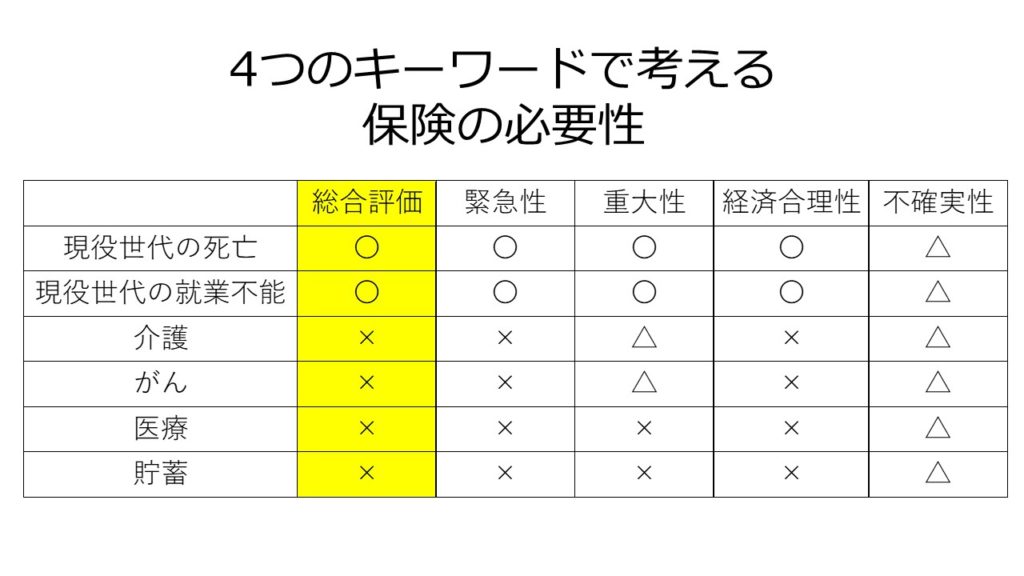

本書では、4つのキーワードをもとにどの保険を検討すべきかということについて記載されています。

- 緊急性…今日・明日にでも不足の事態が起こる

- 重大性…自分では用意できない額のお金が必要になる

- 経済合理性…安い保険料で大きな保障が持てる

- 不確実性…契約内容が時代の変化に合わなくなる

こちらについても図にまとめました。

結論から言えば、保険を検討するに値するのは、現役世代(特に世帯主)の死亡や長期の就業不能状態に備える保険くらいということです。

子育て中でも、不測の事態はいつ起こるか分かりませんし、いざとなると公的な保障を受けられることを加味しても、教育費なども含む生活費として1000万円単位のお金が必要になる可能性があります。

しかも発生する確率が低いため、安い保険料で大きな保障を持つことが大切です。

緊急性・重大性・経済合理性の3点こそが、保険の仕組みに本来馴染むものです。

ぜひ、これらの観点からも自身が加入している保険について本当にベストと言えるのかどうか考えてみてください。

まとめ:健康保険制度を理解し、保険加入が必要かどうか検討しよう!

『いらない保険』を読んでみて、人生100年時代の老後を生き抜く最適解は健康保険などの公的な保障制度を理解し、保険加入を最小限にするということだと強く感じました。

保険について知識を知っておくと現段階で見直すことができたり、将来についても対策を講じることができるので、改めて保険についてもある程度知識を学んでおくことは重要だと思います。

私も現段階(20代独身)では生命保険は安い掛け捨て型のみの加入にしていますが、将来的に家族を持つことになればまた考え方をアップデートしなければなりません。

本書は保険について考え直すきっかけとなる良本ですので、ぜひ興味を持たれた方は手に取ってみられてください。

最後までご覧いただき、ありがとうございました。

スポンサーリンク