あなたは自身の金融資産についてしっかり把握ができていますか?

- 保有している金融資産の総額はいくら?

- 資産と負債を差し引いた純資産はいくら?

- 資産と負債のバランスはどうなってる?

上記のような質問をいきなり投げかけられたとして、パッと答えることができる人は少ないでしょう。

このような質問に答えることができる人というのは定期的に個人金融資産のバランスシートを作成している人です。

個人金融資産のバランスシートと聞くとなんだか難しく感じますが、そこまで難しい考え方ではありませんし、本記事でしっかり解説していくので安心してください。

- 個人金融資産のバランスシートって何?

- 個人金融資産のバランスシートを作成するメリットは?

- 個人金融資産のバランスシートはどうやって作るの?

本記事では、上記のような悩みを解決するために、個人版バランスシート(B/S)を作成するメリットとExcelを用いた作り方を紹介します。

個人版バランスシートを作成することによって、自身の金融資産の状況を明確に把握できるようになるほか、家計の見直しや資産運用の方向性などの戦略もより立てやすくなります。

ぜひ、本記事を参考にご自身の金融資産のバランスシートを作成してみてください。

私は毎年12月31日に自身の金融資産のバランスシートを作成しています。毎年、自身の資産がしっかり増えていることを数値で確認できるので非常におすすめですよ!

- 個人版バランスシート(B/S)を作成することによって、個人金融資産を可視化できる!

- 自身の資産と負債のバランスが分かるようになる!

- 複数のデータがあれば、資産の成長度合い(増減)もより鮮明に把握できるようになる!

個人版バランスシート(B/S)を作成するメリット

まずは、バランスシート(Balance Sheet:B/S)について簡単に説明させていただきます。

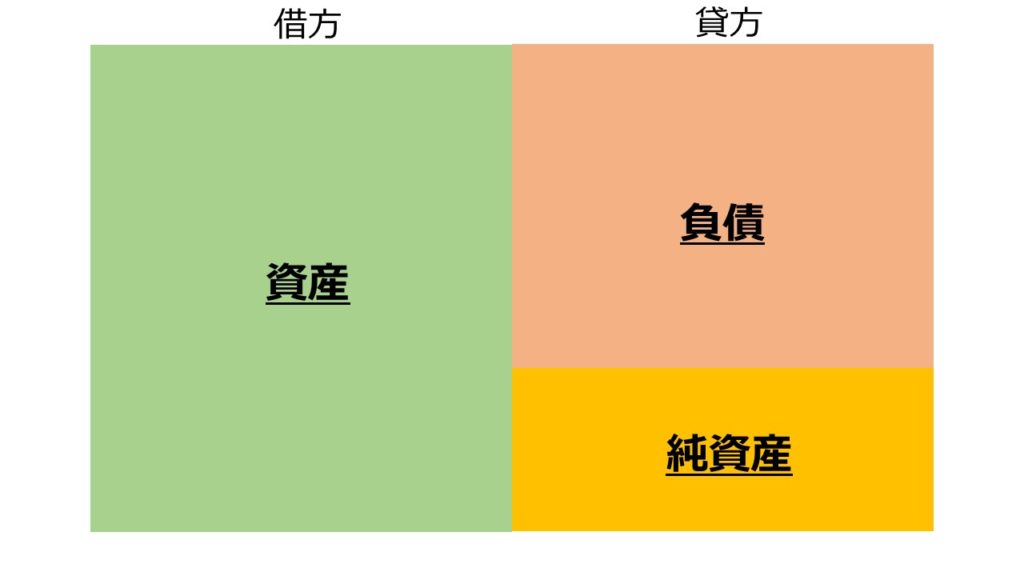

バランスシートとは簿記用語の貸借対照表のことで、財務諸表の1つです。

企業の決算資料等で貸借対照表を見たことがある方もいらっしゃるのではないでしょうか。

貸借対照表はその会社の資産と負債がどれだけあったのかをまとめ、その時点の資本合計が算出されているものです。

主に組織の会計において使われているものではありますが、そのバランスシートを個人金融資産に転用してみたというわけです。

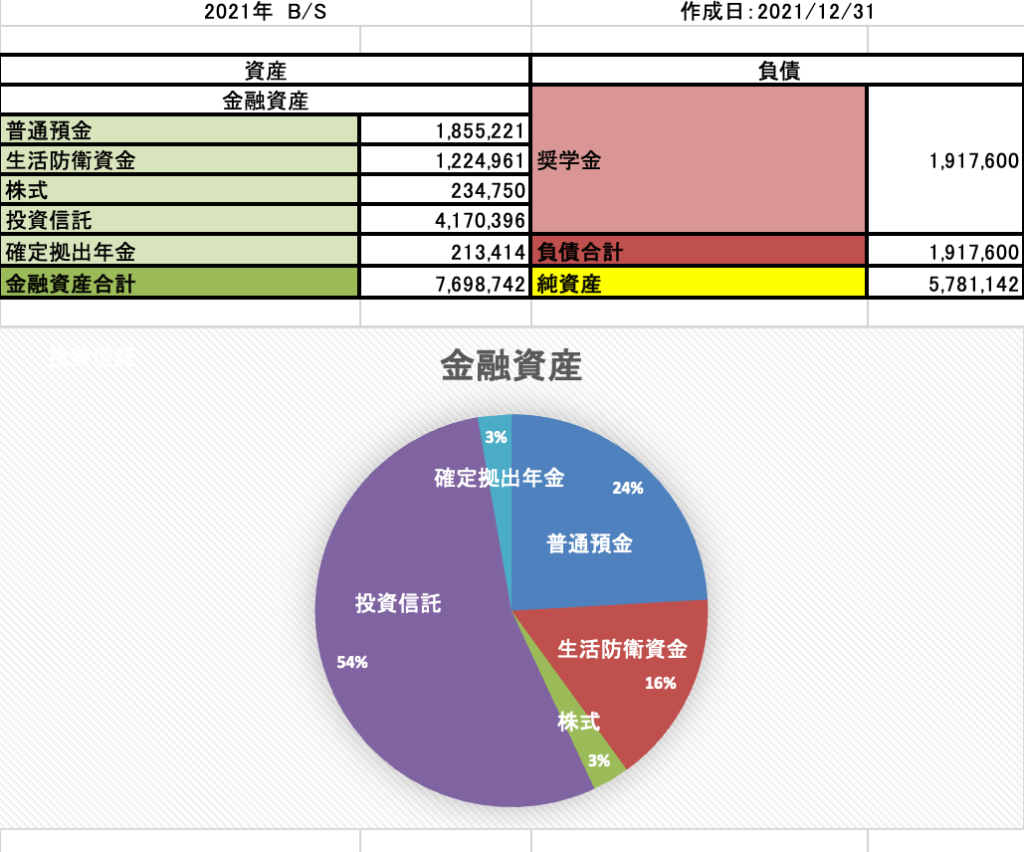

実際の例を見た方がイメージが湧きやすいかと思いますので、私がExcelで作成したバランスシートを紹介します。

Excelに数値を入力しているだけなので、非常にシンプルで、自分の資産が合計でいくらあるのか、資産と負債のバランスはどうなっているのかが明確に分かりますね。

このように個人金融資産を可視化することができる点が個人版バランスシートを作成すべき大きな理由となります。

個人版バランスシートを作成して、個人金融資産を可視化することで得られるメリットは以下の2つです。

- 金融資産の偏り(バランス)が分かる

- 金融資産の増減(成長度合い)が分かる

①金融資産の偏りが分かる

1つ目のメリットが自身の金融資産の偏り(バランス)が分かるということです。

もう一度、私が作成したB/Sをご覧ください。

簡単に見方を説明しておくと、左側に資産(緑色)、右側に負債(赤)を並べています。

そして、資産から負債を引いた数値が純資産(黄色)として表されます。

作成方法は後ほど紹介しますが、パッと見ただけで資産と負債のバランスが確認できますね。

私の場合、金融資産が合計で7,698,742円あって、負債(奨学金)の残高が1,917,600円あることが分かります。

そして、資産から負債を差し引いた純資産は5,781,142円あるので、負債を一気に返済してもこれくらいの金額が残るんだなということもなんとなく把握できます。

このように自身の金融資産がいくらあるのか整理できるのはもちろん、資産と負債のバランスも把握できるので資産形成においてかなり役立ちます。

また、上図のグラフのように金融資産の内訳も可視化することができます。

グラフで金融資産の内訳を確認するとリスク資産と安全資産のバランスも一目瞭然ですね。

私の例だと、リスク資産:安全資産の割合は6:4になっています。

グラフを確認することで、

”思ったより自分はちょっとリスクを取りすぎているな…”

”あれ、意外とリスク取ってなかった。もう少しリスク資産の割合増やしてもいいかも…”

といった新たな気づきも得られます。

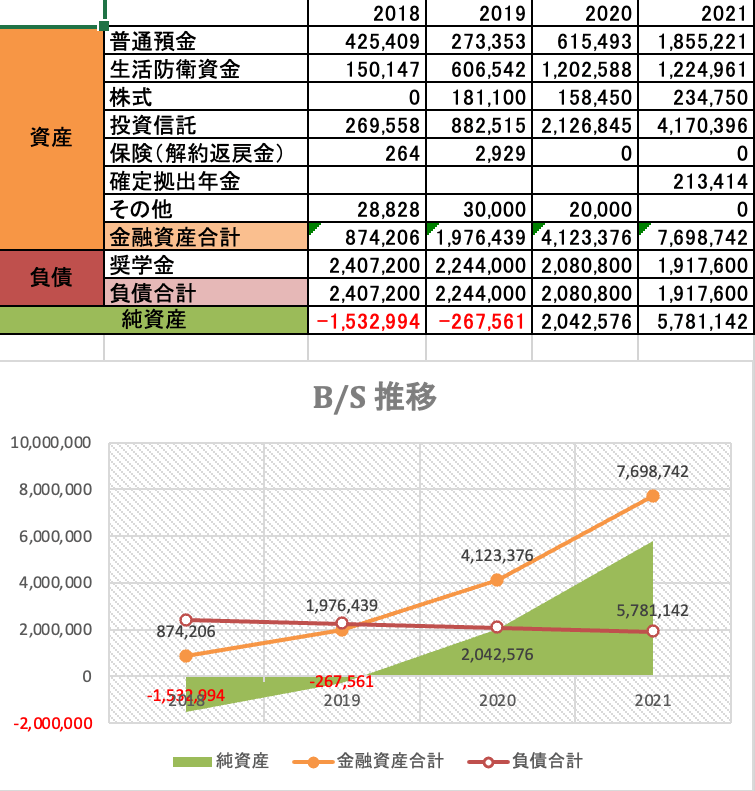

②金融資産の増減(成長度合い)が分かる

2つ目のメリットは、自身の金融資産の金融資産の増減(成長度合い)が分かるということです。

定期的に個人版バランスシートを作成していれば、同じ期間において成長度合い(成果)を図ることができるようになります。

私は社会人1年目から毎年12月31日に個人版バランスシートを作成していますが、以下のように複数のデータがあると時系列で並べられて金融資産の増減が把握できるようになります。

資産形成は地道なものなので、短期間だとなかなか成果が見えづらいですが、こうやって1年単位で確認すると成果が目に見えて嬉しいものです。

また、この1年間は○○円金融資産が増えたといったように定量的な成果が分かる点がいいですね。

そして定量的な成果が分かると、翌年の資産形成の計画もより定量的に定めることができるようになります。

例えば、私は2020年に2,146,937円金融資産が増加したので、2021年は+2,876,624円の金融資産7,000,000円に到達しようといった具体的な目標を設定しました。

こうやって具体的な数値が定まると、その目標を達成するためにはどうしたらいいかといった行動もより具体的に決めることができるのでより現実的になります。

個人版B/Sを作成すると個人の金融資産を可視化できるようになる。

そして、作成することで以下のメリットがある。

- 金融資産の偏り(バランス)が分かるようになる

- 金融資産の成長度合い(増減)が分かるようになる

スポンサーリンク

個人版バランスシート(B/S)の作り方

では、実際に個人版バランスシートの作り方を紹介していきます。

前提として、個人版バランスシートは会社のB/Sと違って誰かに見せたり、提出する必要はありません。

自身の金融資産を把握するためのものですので、細部までこだわらず、ざっくりとした理解で十分作成可能です。

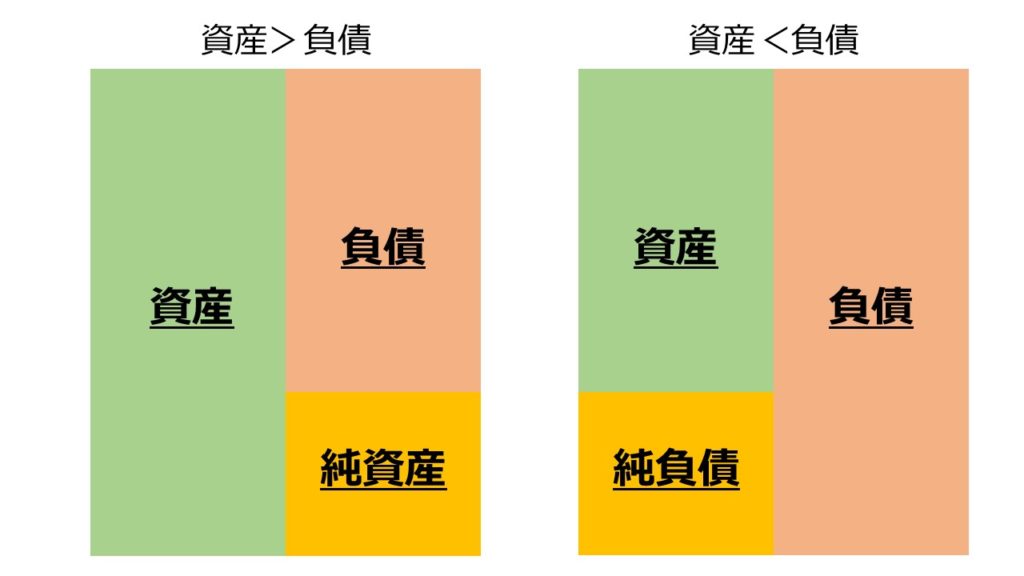

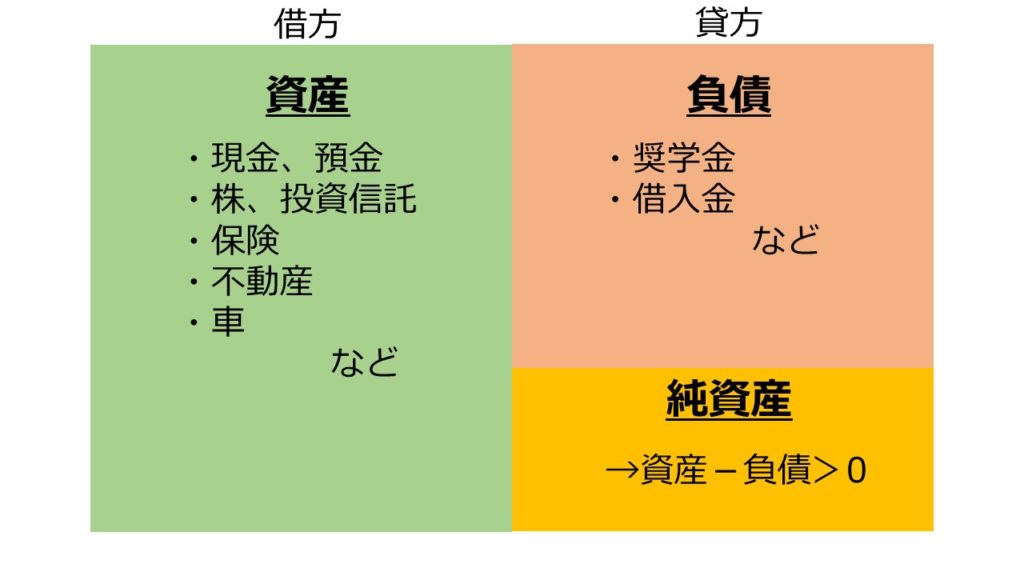

基本的にバランスシートの構造は以下の2パターンになります。

資産>負債であれば左のような形状となり、資産<負債であれば右のような形状となります。

資産と負債の項目にそれぞれ数値を入力し、資産>負債であれば純資産を負債の下(右下)に、資産<負債であれば資産の下(左下)に純負債を計上していきます。

個人の金融資産で想定される資産と負債の項目は概ね以下のようなものがあります。

「資産の部」の作り方

B/Sの左側を借方と呼びますが、借方には資産を計上していきます。

個人の場合、以下のようなものが想定されます。

- 現預金

- 投資商品(株式、投資信託、仮想通貨、ソーシャルレンディング)

- 保険

- 不動産

- 車

1つずつ計上の仕方を確認していきます。

現預金

現預金については、素直に残高を計上しましょう。

私は、生活用口座(日常生活用)と生活防衛資金を別で管理しているので、2つに分けて計上しています。

この現預金は、無リスク資産に該当する安全資産です。

投資商品

投資商品については、株式や投資信託、仮想通貨、ソーシャルレンディングなどが想定されるでしょうか。

これら投資商品は作成時点の時価で評価します。

私の場合、毎年12月31日に作成しているので、株式や投資信託の評価は大納会の終値ベースで記録しています。

また、外貨が絡むものについては作成時点の為替レートを参照にされてください。

基本的には、TTB(銀行顧客から買うレート、つまり顧客が売るレート)を使用します。

保険

解約返戻金のある保険については、解約返戻金を計上します。

参考として、国税庁のサイトより生命保険に関する権利の評価を引用させていただきます。(これは相続の際の権利評価の例ですが、基本的に保険の時価評価は解約返戻金です。)

相続開始の時において、まだ保険事故が発生していない生命保険契約に関する権利の価額は、相続開始の時においてその契約を解約するとした場合に支払われることとなる解約返戻金の額によって評価します。

国税庁 No.4660 生命保険契約に関する権利の評価

その他資産

その他にも車、土地、家などの資産も想定されますが、これらについては地域や年数によって評価額が変わってきます。

基本的にはいくらくらいの買値がつくかが評価額のベースになります。

個人版バランスシートの評価額はざっくりで問題ないと思いますが、正確な価値を知りたい方は、ぜひ専門家に査定を依頼されてみてください。

「負債の部」の作り方

B/Sの右側(貸方)には、負債を計上していきます。

個人の場合、負債は以下のものが想定されると思います。

- 奨学金

- 各種ローン(住宅ローンやカーローンなど)

- クレジットカード返済額

負債は基本的には返済額の残高を記入します。

クレジットカードの翌月の返済額も負債に該当しますが、そこまで細かく計上するかどうかは個人の好みで大丈夫だと思います。

「純資産の部」の作り方

借方に資産、貸方に負債を計上できれば、純資産(純負債)が分かります。

資産>負債であれば、資産-負債の金額を純資産として貸方(右側)に計上します。

純資産がプラスという状況であれば、比較的財務は健全と言えます。

資産<負債であれば、負債-資産の金額を純負債として借方(左側)に計上します。

この状況だと資産よりも負債が大きくなっているので、ある程度のリスクヘッジが必要になってきます。

私も社会人1,2年目の頃は資産<負債の状況で、仮にすぐに亡くなった場合に親族に迷惑をかけてしまう可能性があったのでリスクヘッジとして掛け捨ての生命保険に加入していました。

個人版B/Sは自身の金融資産を把握するためのもの。細部にこだわらず、まずは作成してみよう!

この考え方さえマスターできれば、あとはExcelに転記していくだけで完成です。

私は自由度が高くて表計算やグラフ機能が優れたExcelを使用していますが、紙と電卓があればそれだけで簡単に作成できますし(お金はかからないが手間がかかる)、マネーフォワードMEの有料版(手間はかからないがお金がかかる)でも作成可能です。

まとめ:個人版バランスシートを作成しよう!

以上、個人版バランスシートを作成するメリットと作り方について紹介させていただきました。

個人版バランスシートはこれまで説明したように非常に簡単に作成することができますので、ぜひご自身のバランスシートを作成してみてください。

バランスシートを作成することで、自身の資産と負債のバランスが明瞭になり、資産形成に関するモチベーションも上がっていきます。

また、このように定期的にバランスシートを記録する機会を儲けると、不要な銀行口座や証券口座等にも気付けるのでご一緒に整理するのもおすすめです。

本記事が個人版バランスシートを作成しようと考えている方の参考に少しでもなれば幸いです。

最後までご覧いただきありがとうございました。

スポンサーリンク