突然ですが、FIRE(Finacial Independence,Retire Early:経済的自立と早期退職)を目指すにあたって最も重要な指標をご存知でしょうか?

もしかしたら、「収入を上げること」だと思われた方がいるかもしれませんが、もっと重要な指標があります。

実は、FIREを目指すうえで最も重視すべきは”貯蓄率” なんです!

この貯蓄率が高ければ高いほどFIREに到達するまでの年数が短くなります。

- FIREを目指すうえで何で”貯蓄率”が重要なの?

- ”貯蓄率”によってFIREに到達できる年数はどれくらい変わるの?

- 具体的に”貯蓄率”ごとのFIRE実現にかかる年数を知りたい!

上記のような悩みを解決するために、本記事ではFIREを実現するために”貯蓄率”が重要である理由と貯蓄率ごとのFIRE実現までにかかる必要年数を紹介していきます。

また、”貯蓄率”を高めるポイントについても言及していきますので、ぜひFIREを目指して資産形成に取り組もうと考えている人は参考にしていただければと思います。

私はサイドFIREを目指して資産形成に取り組んでおり、当ブログではFIREに関する情報発信を行なっています!

- FIRE実現の鍵は”貯蓄率”が握っている

- 貯蓄率が高ければ高いほどFIRE実現までの年数が短くなる

- 貯蓄率を高めるには「収入を増やす」「支出を下げる」といった取り組みが必要

FIREを目指すうえで最も重要なのは”貯蓄率”

冒頭でもお伝えしたとおり、FIREを目指すにあたって最も重要なのは”貯蓄率”です。

貯蓄率とは、貯蓄÷収入で表され、収入のうち何%を貯蓄にまわすことができたかを示す指標になります。(*収入は手取り)

稼ぎが多い(=年収が高い)方が早くFIREできそうな気がしますが、FIRE実現までにかかる年数は年収に左右されるのではなく、貯蓄率に左右されます。

いくら年収が高くても稼いだ分を支出に回していれば、蓄財が全くできません。

一方、年収は少なくても支出を抑えて貯蓄率を高めることができればFIREというゲームを先行することができます。

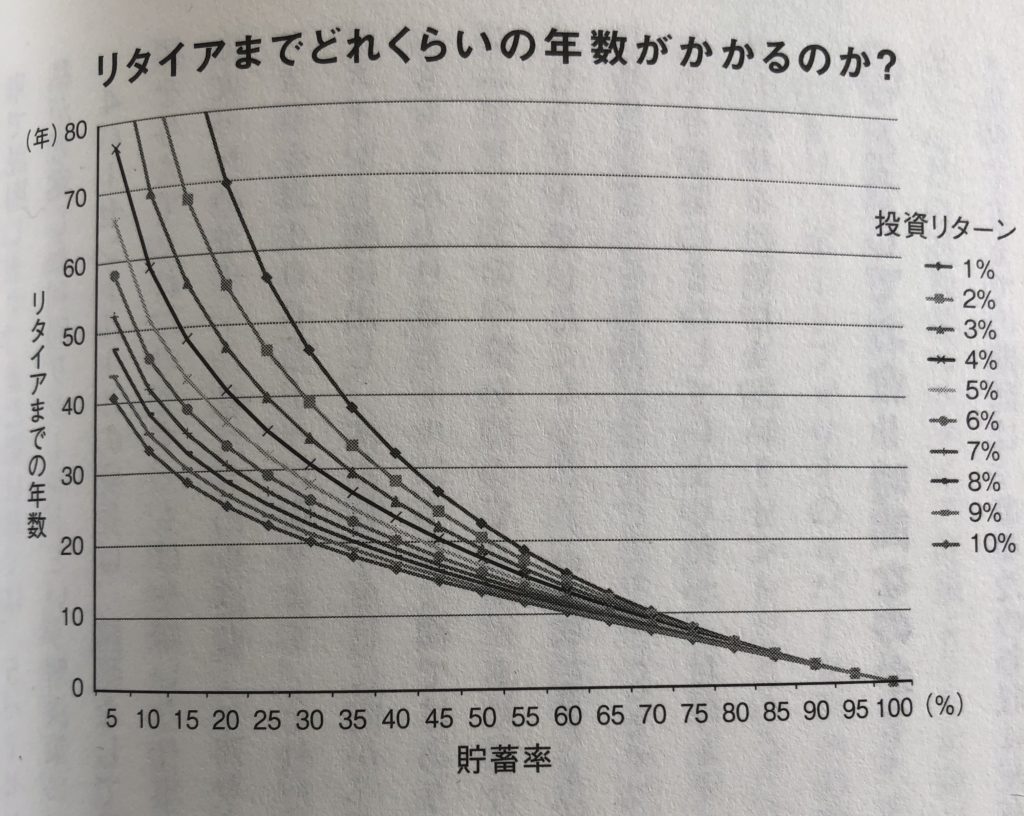

この点に関して、『FIRE 最強の早期リタイア術』(クリスティー・シェン&ブライス・リャン)より興味深いデータが出ているので紹介させていただきます。

このグラフは「貯蓄率」と「投資リターン」の関係から「リタイアまでにかかる年数」を算出したものです。

このグラフを紐解くと、以下の3つの興味深い点が導き出されます。

- 重要なのは”貯蓄率”であること

- 貯蓄率が低い状態から貯蓄率を引き上げる効果は絶大

- 貯蓄率が低い場合、投資リターンの違いがリタイアまでの年数に大きな影響を与える

まず最初に確認していただきたいのは、上記のグラフには収入という項目は一切見当たらないということです。

これは何度も説明しているように、FIREを実現するにあたって年収は関係なく、重要なのは”貯蓄率”であることを示しています。

貯蓄率が高ければ高いほど、つまりグラフの横軸が右にいくほど、リタイアまでの年数が短くなることがお分かりいただけるのではないでしょうか。

そして、2つ目は貯蓄率が低い状態から貯蓄を引き上げる効果は絶大ということです。

上の曲線を見ていただければお分かりのとおり、貯蓄率が低い状態から貯蓄率を引き上げるだけでもリタイアまでの年数は大きく短縮できます。

実際のグラフを見ても、貯蓄率10%の人が貯蓄率を15%に引き上げるだけでリタイアまでの年数を約5年程度短縮できるので非常に効果が大きいです。

3つ目は貯蓄率が低い場合、投資リターンの違いがリタイアまでの年数に大きな影響を与えるということです。

既に貯蓄率が高い人は投資リターンによる影響はほとんどありませんが、貯蓄率が低い人にとっては投資リターンがリタイアまでの年数に大きな影響を及ぼすことが分かります。

このように貯蓄率が低い状態から、①貯蓄率を引き上げる、②投資リターンを大きくするといった2つを改善するだけでもリタイアまでの年数を大幅に短縮することが可能となります。

貯蓄率が低い状態からの改善効果は非常に大きい一方、貯蓄率が高い状態からの改善効果はあまりないというのは結局こういうことです。

FIREの鍵は”貯蓄率”が握っている

貯蓄率を高めるということは、

- 生活費が下がる(=目標金額とするポートフォリオの規模を縮小)

- 投資金額が増える(=目標に辿り着くスピードが加速)

につながるので、より早くリタイアできるようになるんですね。

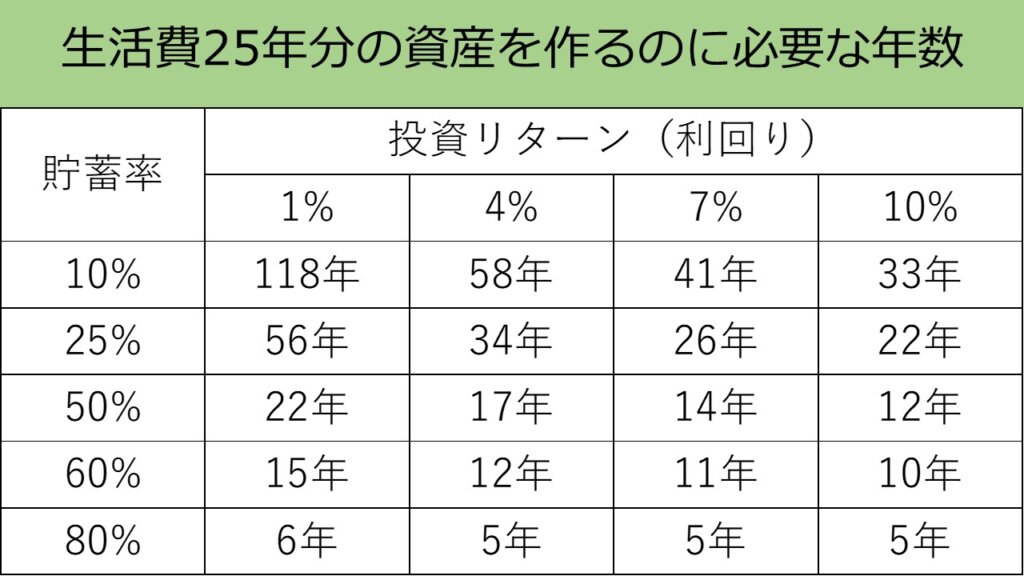

【貯蓄率別】FIRE到達にかかる年数を紹介!

では、具体的な数値を用いて「貯蓄率」と「投資リターン(利回り)」の関係から導き出される「FIRE到達までに必要な年数」を紹介していきます。

以下の表は、生活費25年分の資産(=FIREを実現するための必要な金額の目安)を作るのに必要な年数を表したものです。

この表をご覧いただければ、

- 貯蓄率が高ければ高いほどFIRE実現までにかかる年数が短くなる

- 同じ貯蓄率であれば投資リターン(利回り)を向上させることによってFIRE実現までにかかる年数が短くなる

ということがよりイメージしやすくなるのではないでしょうか。

では、ある程度実現可能な投資リターン4%を例に、貯蓄率ごとのリタイアまでにかかる年数を深掘りしていきたいと思います。

貯蓄率10%:約58年

貯蓄率10%という数字は名著『バビロン大富豪の教え』で提唱されている貯蓄率です。

投資リターン4%で貯蓄率10%の場合、FIRE実現までにかかる年数は約58年となります。

ちなみに「家計の金融行動に関する世論調査」において1985年から2020年までの貯蓄割合の平均は8%~13%となっており、毎年およそ10%の貯蓄割合が平均的と言われています。

平均的な世間の貯蓄率10%だと、FIREするのは非常に難しいでしょう。

貯蓄率25%:約34年

貯蓄率25%は貯金のバイブル本『私の財産告白』(本多静六)で提唱されている貯蓄率です。

投資リターン4%で貯蓄率25%の場合、FIRE実現までにかかる年数は約34年となります。

貯蓄率10%と比べるとだいぶ年数が短縮されましたが、貯蓄率25%でも結構な年数がかかりますね。

貯蓄率50%:約17年

続いて貯蓄率50%の場合、すなわち収入の半分で生活して残りの半分を貯蓄に回すというスタイルを見ていきましょう。

ちなみに私の社会人生活の貯蓄率もだいたいこのくらいです。

投資リターン4%で貯蓄率50%の場合、FIRE実現までにかかる年数は約17年となります。

20代前半から貯蓄率50%を継続できれば、40歳前後でFIREが視野に入ってきますね。

貯蓄率80%:約5年

では最後に貯蓄率80%の場合を見てきましょう。

これは日本国内において30歳という若さでFIREを実現した三菱サラリーマンさん(穂高唯希さん)の貯蓄率です。

また、先に紹介した『FIRE 最強の早期リタイア術』の著者クリスティー&ブライス夫妻の貯蓄率は52%~78%と言われています。

投資リターン4%で貯蓄率80%の場合、FIRE実現までにかかる年数は約5年となります。

ここまで貯蓄率を極めるとFIREはすぐに達成できそうです。

実際に三菱サラリーマン(穂高唯希)さんは30歳でFIREを実現していますし、クリスティー&ブライス夫妻も31歳でFIREを実現しているので、納得感があります。

スポンサーリンク

貯蓄率を高める方法

FIREを実現するためには貯蓄率が非常に重要ですが、貯蓄率を高める方法は非常にシンプルで以下の2つしかありません。

- 収入を増やす

- 支出を下げる

①収入を増やす

収入を増やす選択肢としては、

- 本業の給与アップ

- 転職して年収を上げる

- 副業に取り組む

が妥当な方法だと思います。

ただ、本業の給与アップに関しては自分でコントロールができません。

転職して年収を上げるといったアクションは、自身の状況次第にもよりますが、有効な選択肢の1つです。

今の職場に不満があるという方や今の給与がスキルと見合っていないと感じている人はぜひ転職活動に取り組んでみてはいかがでしょうか。

そして、収入をアップさせる方法で個人的なおすすめは副業に取り組むということですね。

私は副業としてブログに取り組んでいますが、今は様々な種類の副業があるので自身の興味・関心に基づいてやってみたいことに取り組んでみるのが1番だと思います。

②支出を下げる

収入を上げるのはなかなか難しいですが、支出を下げるのは誰でも簡単に取り組めて即効性があります。

支出を下げるに関しては、

- 通信費の削減

- 保険の見直し

- 家計簿をつける

といったアクションが効果的です。

私も実感がありますが、特に通信費の削減や保険の見直しといった固定費の削減は非常に効果が大きいのでおすすめです。

また、家計簿をつけると衝動買いをしなくなるだけでなく、セルフコントロール能力が高くなる傾向にあることもマッコリー大学の調査で分かっているので、有効なアクションの1つです。

本気でFIREを目指したい人は家計簿を導入し、毎月のKPIに貯蓄率を採用して日々改善していくのもアリだと思います。

家計簿アプリは私も愛用しているマネーフォワードMEがおすすめなので、よかったらぜひ使ってみてください!

まとめ:貯蓄率を高めることがFIREへの近道

以上、FIREを目指すにあたって”貯蓄率”が非常に重要である理由を紹介させていただきました。

FIREは年収が高い人だけが実現できる特権というものではなく、貯蓄率を高める努力をすれば誰でも目指すことが可能です。

貯蓄率を高めるにも地道な努力が必要ですが、まずはできることから収入を増やし、支出を減らす取り組みを始めてみてください。

そして、より多くの余剰資金を投資に回し、自身のリスク許容度に照らし合わせた中で投資リターンを引き上げることができれば徐々にFIREというゴールが見えてくると思います。

FIREは資産形成の総合科目であり、実現までの道のりも非常に長いです。

私もサイドFIREを目指して資産形成に取り組んでいくので、これからもお互い資産形成を頑張っていきましょう!

最後までご覧いただき、ありがとうございました。

【関連記事】

FIREにも様々な種類があります。以下の記事では、FIREの4つのスタイルについて紹介しておりますので、ぜひ自身の価値観に合ったFIREを目指してみてください。

スポンサーリンク