FIREとは、Finacial Independence,Retire Earlyの略語で、経済的に自立して早期退職(アーリーリタイア)を目指すライフスタイルのことを指します。

近年、欧米を中心に広まった考え方で、FIREという概念に出会ったことで希望を見いだし、FIREを目指して資産形成に取り組んでいるという方も多いと思います。

そして、一度はこのような疑問を抱いたことがあるのではないでしょうか。

- FIREを実現するにはいくら必要なんだろう?

- FIREの必要金額の目安は「年間生活費の25倍」って聞いたけど、どうして?

- FIREの必要金額を算出する方法は?

本記事では、上記のような悩みを解決するために、FIREを実現するために必要な金額の目安とその根拠となる考え方を紹介していきます。

また、FIREを実現しやすくするためのポイントやFIREの目標金額をカスタマイズするという考え方についても触れていきますので、ぜひ最後までご覧いただければ幸いです。

私はサイドFIREを目指して資産形成に取り組んでおり、当ブログではFIREに関する情報発信を行なっています!

- FIREするために必要な金額の目安は「年間生活費の25倍」

- 年間生活費を下げれば、FIREの実現難易度も下がる

- FIREにも様々な種類があり、それぞれのスタイルによって必要金額は変わる

【結論】FIREに必要な金額は「年間生活費の25倍」

まず先に結論をお伝えしておくと、FIREするために必要な金額の目安は「年間生活費の25倍」とされています。

1億円あればFIREできるといった絶対的な数字が決まっているわけではなく、個々人の年間生活費によって必要な金額は変わるということです。

では、なぜFIREするための必要金額の目安は「年間生活費の25倍」と算出されるのでしょうか。

この問いに答えるために、FIRE界隈で非常に有名な「4%ルール」というものを知っておきましょう。

- 4%ルール

- 生活費を投資元本の4%に抑えることができれば、資産を目減りすることなく暮らしていくことが可能だというシンプルな仮定

「4%ルール」とは、1998年に米国のトリニティ大学で発表された「資産運用に関する論文(トリニティスタディ)」で提唱されたもので、この論文では以下のような結論が導き出されています。

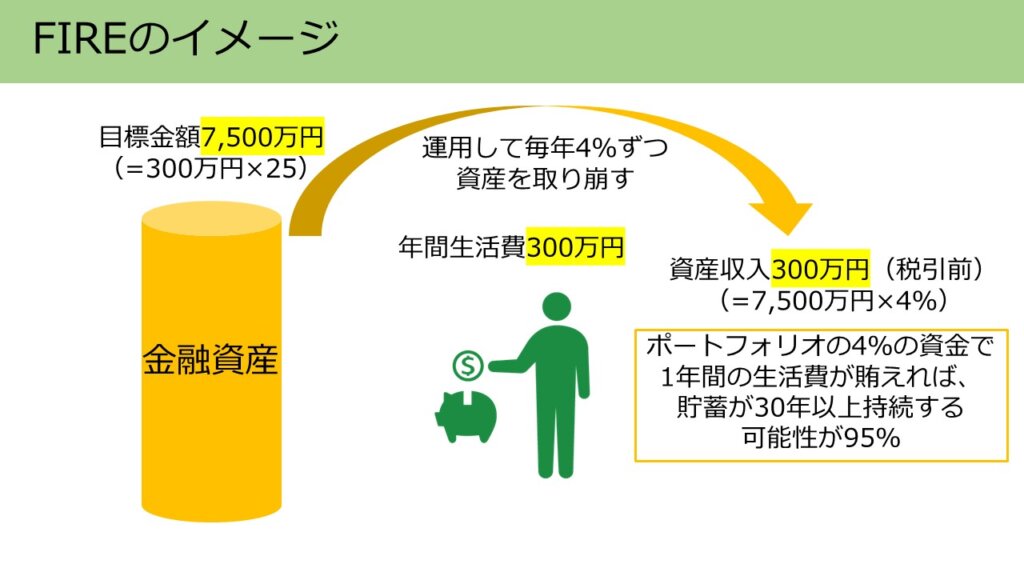

ポートフォリオの4%の資金で1年間の生活費が賄えれば、貯蓄が30年以上持続する可能性が95%である

この「4%ルール」をもとに、年間生活費を投資元本の4%以内に抑えるということを数式化すると、

ポートフォリオ資産×4%≧年間生活費

となります。

この数式をもとに年間生活費を4%で割る(つまり、25をかける)ことによって必要な金融資産額が逆算できるという訳です。

ポートフォリオ資産≧年間生活費×25

上記の数式のようにポートフォリオ資産が年間生活費の25倍以上となれば、毎年4%の資産の取り崩しで生活費を賄えるようになるため、FIRE実現の目安とされているんですね。

例えば、年間生活費が300万円の人がいれば、イメージとしては以下のような図になります。

【Point】年間生活費が下がればFIREの実現難易度も下がる

既述のとおり、FIREするために必要な金額の目安は「年間生活費の25倍」であることを紹介させていただきました。

ここでポイントとなるのは、年間生活費が下がればFIREの実現難易度も下がるということです。

算出式が「FIREに必要な金額(目安)=年間生活費×25」なので、年間生活費が下がれば目標金額が下がるからですね。

具体的なケースを想定してみましょう。

年間生活費が「100万円」「200万円」「300万円」「400万円」「500万円」の人別にFIREを実現するために必要な金額の目安を算出して表にまとめました。

| 年間生活費 | FIREを実現するために必要な金額(目安) |

|---|---|

| 100万円 | 2500万円 |

| 200万円 | 5000万円 |

| 300万円 | 7500万円 |

| 400万円 | 1億円 |

| 500万円 | 1億2500万円 |

この表を見ると、年間生活費が低ければ低いほど、FIREを実現するためのハードルがグッと下がることが分かります。

生活が苦しくなってまで支出を下げる必要はありませんが、無駄な支出があると感じたならば少しずつ生活費を減らす努力をしていきましょう。

また、FIREを実現する鍵は貯蓄率にあります。

以下の記事では、FIREを実現するために”貯蓄率”が重要である理由や貯蓄率ごとのFIRE到達にかかる年数を紹介しておりますので、ぜひ参考にしていただければと思います。

スポンサーリンク

【応用】FIREの目標金額をカスタマイズする

本記事では、FIREするために必要な金額は年間生活費の25倍と紹介させていただきましたが、あくまでもこれは目安です。

根拠となる「4%ルール」も完璧な理論ではなく、あくまで過去の相場において「毎年ポートフォリオから4%を生活費として取り崩しても、30年後に資金が底をつかない可能性が95%だった」という結果を表しているに過ぎません。

5%の確率で30年を持たずに資金が底をついていますし、未来の相場もどうなるかは不確実です。

ですので、より強固なFIREプランを練りたい方は必要に応じてFIRE実現のための目標金額をカスタマイズしましょう。

もっと慎重に、より安心してFIREをしたいという方は年間生活費の30倍や40倍といった資金を用意すればいいのです。

その分、目標金額到達までの道のりは長くなりますが、かなり安心したFIRE生活を送ることができるようになります。

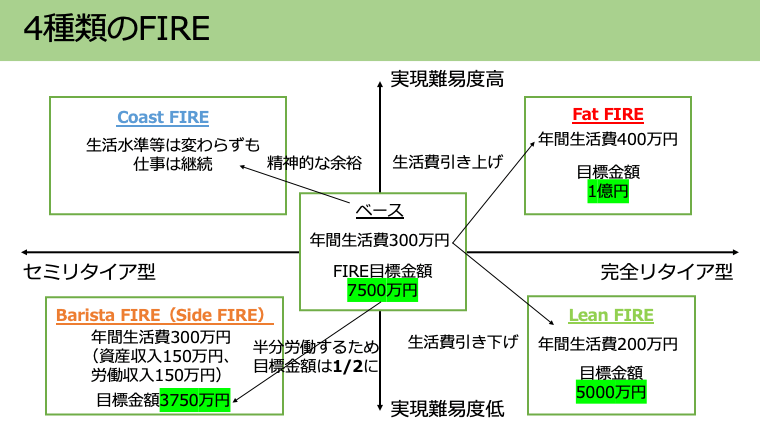

また、FIREには様々な種類も存在し、そのスタイルによって必要な金額も変わってきます。

ぜひ、自分の価値観に合ったライフスタイルのFIREに応じて、必要な金額を見直してみてはいかがでしょうか。

まとめ:FIREに必要な金額を算出してみよう!

以上、FIREを実現するために必要となる金額の目安について紹介させていただきました。

改めてまとめると、FIREを実現するために必要な金額の目安は「年間生活費の25倍」です。

FIREするために必要な金額は各々の年間生活費によって変わるので、年間生活費を削減すればするほど相対的にハードルが下がります。

そして、FIREには様々な種類がありますので、ぜひ自身の価値観に合ったスタイルのFIREを目指してみてはいかがでしょうか。

FIRE実現までの道のりは非常に大変ですが、ステップは非常にシンプルです。

- 自分が目指すFIREのスタイルを決める

- 年間生活費をもとに目標金額を算出する

- 目標金額に向けてPDCAを繰り返す

自分が目指すべき方向性を決めて、目標を可視化し、小さなPDCAを回してきましょう。

家計簿をまだつけていない人は自身の年間生活費を把握できていないと思うので、ぜひこれを機に家計簿をつけ始めてください。

家計簿アプリは私も愛用しているマネーフォワードMEがおすすめです。

最後までご覧いただき、ありがとうございました。

スポンサーリンク