「早く経済的自由に到達して、自分の人生を生きたい!」

上記のような方におすすめしたいのが、『FIRE 最強の早期リタイア術』(クリスティー・シェン&ブライス・リャン)です。

FIREとは、Finacial Independence,Retire Earlyの略語で経済的自立と早期退職を意味します。

2019年頃から日本にも徐々に浸透してきた考え方で、若者を中心に支持を集めています。

FIREを目指して資産形成に取り組んでいるという方もいらっしゃるのではないでしょうか。

2020年はFIREに特化した書籍が複数出版されましたが、中でも今回紹介する『FIRE 最強の早期リタイア術』はFIRE実現に向けた取り組みからFIRE実現後の防衛術まで書かれたFIREの決定版という印象を受けました。

本書を読めば、FIREに到達するために何が重要であるかがわかりますし、リタイア後の戦略も参考になります。

また、研究結果や論文に基づき、ロジックかつ明瞭なアイデアが紹介されている点も非常によかったです。

本記事では、『FIRE 最強の早期リタイア術』を読んで重要だと感じたことをまとめていきますので、本書に興味を持っている方やFIREを目指している方はぜひ参考にしていただければ幸いです。

より速くFIREを実現したいならば、重要なのは貯蓄率。

FIRE実現後についても、現金クッションや利回りシールド、サイドFIREといったバックアッププランを練ることが大切。

著者:クリスティー・シェン&ブライス・リャン

著者は、クリスティー・シェンとブライス・リャンの夫婦。

クリスティー(妻)は、FIREムーブメントの第一人者です。

FIREにまつわる情報を集めたサイト「MILLENNIAL REVOLUTION」を運営しています。

31歳でミリオネアになり、早期退職しています。

早期退職後の現在は、世界中を旅行してまわり、プロとして文章を書いています。

中国の貧困層→カナダの学校でいじめられる異端者→大学生→エンジニア→投資家→ミリオネア→自由を謳歌する女性と様々なバックグラウンドを持っています。

ブライス(夫)は、クリスティーのパートナー。

定期的にクリスティーと海外旅行に出かけるなど、充実した人生を送っています。

クリスティーが保守的でリスク回避思考な悲観主義者であるのに対し、ブライスは自信満々で危険な状況に飛び込む楽観主義者です。

この2人の組み合わせがFIREを実現するうえでは完璧に作用しています。

本書を読んでいただければわかりますが、相場の暴落時など困難が訪れた時にクリスティーにとって、ブライスは大きな支えとなっています。

欠乏マインド

クリスティーは、幼少期に中国の貧困層で育っています。

その当時どれくらい貧困だったかというと、幼少期の家族の世帯年収が161ドルだったそうです。

父と母、そしてクリスティーの3人家族ですが、なんと1日当たり44セントで生活しなければなりませんでした。

このような貧困の中で育ったことがきっかけで、欠乏マインドが培われました。

欠乏マインドとは、何かが不足しているときに、それが生活において最も重要なものとなることで、それ以外はすべて二の次になります。

お金があれば不自由なく生活していくことができるため、お金に執着するきっかけとなっています。

欠乏マインドから得られた3つの教訓が以下のものです。

お金こそが、世界で最も大切なものです。

『FIRE 最強の早期リタイア術』(クリスティー・シェン/ブライス・リャン)

お金は、犠牲を払う価値のあるものです。

お金は、血を流して得る価値のあるものなのです。

欠乏マインドによって、クリスティーは経済的な安全を最優先するようになり、結果的にFIREを実現しています。

お金への執着心がすごいなと思ってしまいそうですが、やはりお金の本質は自由です。

お金があればあるほど取れる選択肢は増え、自由に近づいていきます。

お金は我々にとって唯一最も強力な武器であり、支えとなるお金があった方があらゆることはうまくいくのです。

クリスティーは幼少期に欠乏マインドを通して本能的にお金の大切さを体感しています。

お金はFIRE、経済的自立を実現するための土台

フリーダムマインド

欠乏マインドの教えとは、お金こそが人生であり、時間と健康を犠牲にしてでもお金を稼ぐというものでした。

欠乏マインドの問題は最終的な目標がないことです。

もはや生存の危機にさらされていない時でもオフにするスイッチがなく、必要以上に時間と健康を犠牲にし続けていまいます。

お金に執着しすぎて、自分の体を酷使してまで稼いだり、支出を抑えるために食事のバランスが崩れたりしてしまっては意味がありません。

人生のエネルギーを使い果たし、亡くなったときにお金が一番残っていても虚しいだけですからね。

あるとき、クリスティーはお金を貯めるために自分を殺すのではなく、手持ちのお金を使って自分の時間を買い戻せないかといった発想に辿り着きます。

これこそがフリーダムマインドで、お金よりも自由の方が大切という考え方になります。

フリーダムマインドはこれまでのFIRE達成者の共通項とも言えますね。

これまでのFIRE本を振り返ってみても、やはりお金よりも時間を大切にしていました。

生活を満たした後は、お金を貯めこむのではなく、自分の時間を取り戻すことが重要です。

お金を継続的に生み出すような資本に投資をし、元本を毀損することなく、投資から収入を得ることができれば?さらにその投資からの収入が生活費を十分に賄えたら?

そのような状態になれば二度と働く必要がなくなります。

クリスティーの場合、大学卒業後にエンジニアとして働いて収入を得ており、欠乏マインドのおかげで支出はかなり抑えられていました。

ここに投資を加えることによって、お金を使って自分の時間を買い戻すことができるようになりました。

やはり、FIREを実現するには、「収入-支出+(資産×運用利回り)」の公式を最大化することが重要であるということを再認識しました。

スポンサーリンク

早期リタイアの鍵は貯蓄率

これまで、欠乏マインドを通して、お金こそが経済的自立の土台であること。

フリーダムマインドを通じて、FIREの基本形は「収入-支出+(資産×運用利回り)」であることを紹介しました。

本項では、早期リタイアの鍵となる部分について紹介していきたいと思います。

結論から先に述べると、リタイアまでの期間は年収に左右されるのではなく貯蓄率に左右されます。

貯蓄率とは、貯蓄÷収入で表され、収入のうち何%を貯蓄にまわすことができたかを示す指標です。

年収が多いのに越したことはありませんが、稼いだ分を使ってしまうと貯蓄率は0%になり、早期リタイアには程遠いです。

一方、年収は少なくても支出を抑えて貯蓄率を上げていけば、FIREというゲームを先行することができるのです。

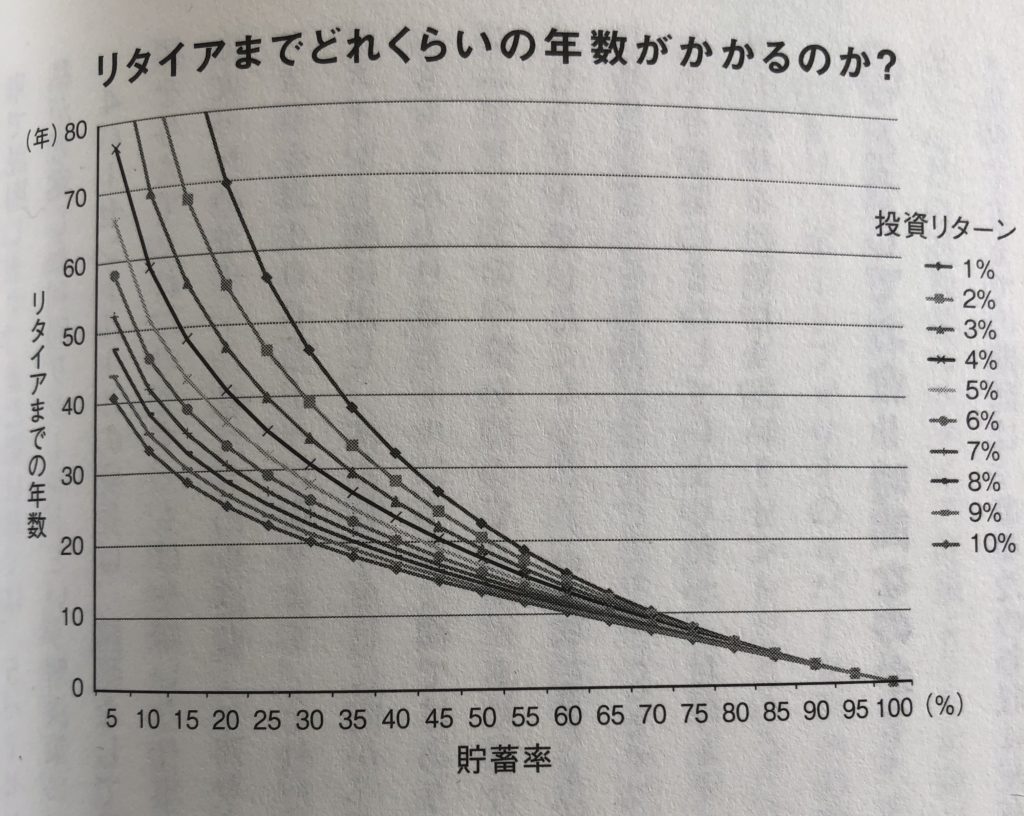

実際に著者が4%ルールをもとに作成したグラフを紹介したいと思います。

横軸が貯蓄率を表し、縦軸がリタイアまでの年数を表します。

それぞれの曲線が退職金ポートフォリオの異なる年間リターンを表しており、1~10%の幅があります。

米国人の平均貯蓄率は5~10%程度だそうで、投資ポートフォリオのリターンが年間6~7%であれば、リタイアまでの年数は40~50年ということになります。

このグラフから読み取れる興味深い点は3つあります。

1つ目は、収入がどこにも見当たらないことです。

つまり、年収が500万円であろうが5000万円であろうが関係ないということです。

先に結論づけたとおり、重要なのは貯蓄率ということになります。

2つ目は、曲線の形、つまり貯蓄率を上げる際に2つのことをしているということです。

貯蓄率が高いということは、生活費が下がっていて(目標とするポートフォリオの規模を縮小)、投資金額が増えている(目標に辿り着くスピードの加速)ことを意味します。

より速く走りつつ、ゴールラインを近づけているということです。

曲線の形を見ていただければわかるとおり、貯蓄率が低い状態からの貯蓄率の引き上げの効果は絶大です。

実際に貯蓄率が10%の人が貯蓄率を15%に引き上げるだけ働く年数は5年以上も短くなります。

3つ目は、投資リターンの違いを表すそれぞれの曲線は左側では間隔が大きくなり、右側で収束するということです。

貯蓄率が低い場合だと、リタイアまでの期間が長い場合、複利効果によってリターンの違いがリタイアまでの年数に大きく影響を与えます。

なので、貯蓄率が低い人にとっては、ポートフォリオを適切に運用することが極めて重要になってきます。

運用成績も重要ですが、運用手数料のわずかな違いも長期的な視点でみると大きく影響を及ぼします。

本書でも、VTIなどコストの低いETFや投資信託が推奨されています。

ちなみに31歳でFIREを実現したクリスティー&ブライス夫婦の貯蓄率は52%〜78%だったそうです。

確かにこのグラフのとおり、52~78%の貯蓄率だと早くて10年長くて20年でリタイアできそうなので、概ね計算通りに著者達はリタイアできたと言えますね。

FIREで鍵を握るのは貯蓄率

FIRE実現後の防衛術

本書を読んでいて興味深かったのが、リタイア後の防衛術です。

本書は4%ルールに基づいて、リタイアの試算が出されています。

4%ルールは平均的なポートフォリオであれば年4%の利回りが得られることから、年間の支出を資産の4%で賄えば、資産を減らすことなく生きていけるだろうという考え方です。

≫「4%ルール」を意識したポートフォリオを作るには?FIREするための最適な出口戦略を紹介!

ただ、この相場の年平均4%の利回りというのは、年によっては-20%も下落したり、30%も上昇したりと年平均で均した数値です。

改めて、本書における4%ルールについて述べられていることを確認するとこのように述べられています。

4パーセントルールの最も大きな問題点は、必ずしも成功が保証されていないということです。インフレ率を調整した上で毎年ポートフォリオから4パーセントの資金を引き出しても、95パーセントの確率で30年間ポートフォリオの資金は底をつかないというのが4パーセントルールの正式な定義となっています。

『FIRE 最強の早期リタイア術』(クリスティー・シェン/ブライス・リャン)

ここで、注意したいのは、4%ルールを適用しても5%の人は資金が底をついてしまう可能性があるということです。

つまり、4%ルールを適用したからといってリタイア後も安心が保証されている訳ではないのです。

一番恐ろしいのは、リタイアした直後の株式市場が大きく暴落することです。

4%ルールを適用している早期退職者にとって株式市場の暴落がもたらす最大のリスクは株価が急落しているときに資産を売却しなければならないことです。

理論上は、暴落時に資産を売却すると損失が確定してしまい、次に必ずくる回復局面で資金を取り戻すために必要な手持ち資産の保有数量が少なくなってしまいます。

下落時の売却は避けたいですが、完全リタイアしてしまった人は収入がないため難しい状況に陥ります。

そこで、この問題を解決する手法として「現金クッション」と「利回りシールド」という戦術が紹介されています。

現金クッション

現金クッションとは、金利の高い預金口座に貯めておく現金のことです。

馴染みのある言葉だと生活防衛資金に置き換えれるでしょうか。

下落相場になったときに、この現金を緊急時用の資金として活用すれば、生活費のために資産を売却する必要がなくなります。

どれくらいの現金クッションが必要なのかを把握するために著者は、過去の株式市場の暴落から立ち直るのにどれくらいの年数がかかったのかをさかのぼって調べています。

年数の中央値は2年であり、最悪のケースである世界恐慌のときには、配当を考慮に入れておよそ5年かかったそうです。

ちなみに2008年の金融危機のときは2年だそうです。

つまり、5年分の現金クッションさえあれば、どんな暴落でも資産を売却せずに耐えられるということです。

では、年間の生活費が250万円だとすれば、250万円×5年=1250万円の現金を用意すればいいということなのでしょうか。

もう1つの戦術、利回りシールドがあるため、実際には必要な金額はずいぶんすくなくなるといいます。

利回りシールド

利回りシールドとは、名前はかっこいいですが、利金や配当、分配金のことです。

株式市場が上昇していても下落していても、配当や分配金は支払われます。

なので、5000万円のポートフォリオで3%の利回りの配当や分配金が期待できるのであれば、150万円(税引き後で約120万円)のキャッシュフローが生まれます。

このように利回りシールドを活用すれば、必要な現金クッションの金額はこのような式になります。

現金クッション=(年間支出-年間利回り)×年数

実際に年間支出が250万円で、年間の税引き後の配当が120万円手に入るとすると、現金クッションを5年分維持するのに必要な金額は以下になります。

(250-120)×5=650万円

もともと必要だと考えていた金額は1250万円だったので、利回りシールドを活用すれば650万円の現金クッションで5年間耐えきることができます。

利回りシールドの活用例として、本書では優先株、REIT、社債、高配当株が紹介されています。

ここまで備えられると、リタイア後も安心ですね。

また、リタイア後に副業をして、収入を稼ぐというサイドFIREについても本書では紹介されており、現金クッションや利回りシールドと同じようにバックアッププランとして活用したいところです。

FIRE後の防衛術まできっちり準備しよう!

まとめ:FIREには資産形成のエッセンスが詰まっている

以上、『FIRE 最強の早期リタイア術』より重要な箇所を紹介させていただきました。

本書はFIREを実現するためのアドバイスが書かれたFIRE特化本ですが、お金の本質からFIRE実現に向けてどうすべきか、またFIRE後に資産を守るためにはどうすべきかまで紹介されており、目から鱗でした。

また、本書を読んでFIREには資産形成のエッセンスが詰まっていると感じました。

まずはお金の本質を知り、お金を貯めるために収入を増やして、支出を減らして、高いパフォーマンスを求めて投資にまわす。

その過程で、副業や投資、保険、住宅、借金、インフレ、ライフスタイルなども最適化するために様々なことが学べます。

FIREを目指すことによって、その過程でかなりファイナンシャルリテラシーが高まるんじゃないかと個人的に感じました。

一緒にFIREを目指してこれからも資産形成を頑張っていきましょう!

最後までご覧いただき、ありがとうございました。

【関連記事】

FIREについて興味がある方は以下の記事でおすすめのFIRE本を厳選して紹介しておりますので、併せてご参照ください。